การจัดการความเสี่ยงสำหรับผู้พัฒนาอสังหาริมทรัพย์เป็นกระบวนการสำคัญที่ครอบคลุมหลายด้าน เพื่อให้โครงการดำเนินไปอย่างราบรื่นและสามารถป้องกันปัญหาที่อาจเกิดขึ้นได้

วิธีจัดการความเสี่ยงสำหรับผู้พัฒนาอสังหาริมทรัพย์

1. การวิเคราะห์ความเสี่ยง (Risk Analysis)

กลยุทธ์การจัดการความเสี่ยงสำหรับผู้พัฒนาอสังหาริมทรัพย์ เริ่มจากการวิเคราะห์ความเสี่ยงเป็นขั้นตอนแรกและสำคัญที่สุดในการวางแผนกลยุทธ์ โดยผู้พัฒนาจะต้องทำการประเมินความเสี่ยงในหลายด้านที่เกี่ยวข้องกับโครงการ เช่น

- ความเสี่ยงด้านตลาด (Market Risk): ความเสี่ยงที่เกี่ยวกับการเปลี่ยนแปลงของตลาด เช่น อุปสงค์และอุปทานของอสังหาริมทรัพย์ ราคาที่เปลี่ยนแปลง และการแข่งขันในตลาด

- ความเสี่ยงด้านเศรษฐกิจ (Economic Risk): การเปลี่ยนแปลงของเศรษฐกิจในระดับท้องถิ่นหรือระดับประเทศที่อาจส่งผลกระทบต่อโครงการ เช่น อัตราดอกเบี้ย เงินเฟ้อ และนโยบายการเงิน

- ความเสี่ยงด้านการเงิน (Financial Risk): ความเสี่ยงที่เกี่ยวข้องกับการจัดหาเงินทุนและการบริหารกระแสเงินสด เช่น ปัญหาสภาพคล่องหรือการไม่สามารถชำระหนี้ได้

- ความเสี่ยงด้านสิ่งแวดล้อม (Environmental Risk): ปัจจัยทางธรรมชาติและสิ่งแวดล้อมที่อาจมีผลกระทบต่อโครงการ เช่น การเปลี่ยนแปลงสภาพภูมิอากาศ หรือข้อกำหนดทางสิ่งแวดล้อมที่ต้องปฏิบัติตาม

- ความเสี่ยงทางกฎหมาย (Legal Risk): ความเสี่ยงจากการไม่ปฏิบัติตามกฎหมายหรือข้อบังคับที่เกี่ยวข้องกับการพัฒนา เช่น กฎหมายการแบ่งแยกที่ดิน การก่อสร้าง หรือข้อบังคับเกี่ยวกับสิ่งแวดล้อม

2. การบริหารจัดการต้นทุน (Cost Management)

การควบคุมต้นทุนเป็นอีกหนึ่งปัจจัยสำคัญ ผู้พัฒนาควรมีการวางแผนการใช้จ่ายที่ชัดเจน และตรวจสอบค่าใช้จ่ายอย่างต่อเนื่อง โดยแผนการบริหารจัดการต้นทุนที่ดีควรรวมถึง

- การวางงบประมาณโครงการ (Budget Planning): การตั้งงบประมาณที่เป็นไปได้จริงและสอดคล้องกับแผนการดำเนินงาน

- การจัดการค่าใช้จ่ายฉุกเฉิน (Contingency Planning): การเตรียมงบประมาณสำรองสำหรับเหตุการณ์ที่ไม่คาดคิด เช่น ปัญหาด้านการก่อสร้างหรือการเปลี่ยนแปลงของราคาอุปกรณ์และวัสดุก่อสร้าง

3. การจัดการกระแสเงินสด (Cash Flow Management)

กระแสเงินสดเป็นตัวบ่งชี้สำคัญว่าผู้พัฒนาจะสามารถดำเนินโครงการต่อไปได้อย่างราบรื่นหรือไม่ ผู้พัฒนาจึงควรมีแผนการจัดการกระแสเงินสดอย่างเป็นระบบ โดยการบริหารจัดการนี้ควรรวมถึง

- การคาดการณ์รายรับและรายจ่าย (Cash Flow Forecasting): การประเมินรายรับที่มาจากการขายหรือให้เช่าอสังหาริมทรัพย์ และการจัดการรายจ่าย เช่น ค่าก่อสร้าง ค่าบำรุงรักษา และค่าภาษี

- การหาแหล่งเงินทุนสำรอง (Backup Funding): การหาแหล่งเงินทุนหรือสินเชื่อสำรองเพื่อรองรับสถานการณ์ที่กระแสเงินสดติดขัด

4. การบริหารโครงการ (Project Management)

การบริหารจัดการโครงการที่มีประสิทธิภาพจะช่วยให้โครงการดำเนินไปได้อย่างมีระเบียบ และลดความเสี่ยงที่อาจเกิดขึ้นในระหว่างการพัฒนา โดยควรรวมถึง

- การวางแผนโครงการ (Project Planning): การกำหนดเป้าหมายและแผนการดำเนินงานที่ชัดเจน เช่น ตารางเวลาและการแบ่งงานในแต่ละขั้นตอน

- การติดตามความคืบหน้า (Progress Monitoring): การติดตามและประเมินผลการดำเนินงานของทีมงาน และความคืบหน้าเทียบกับเป้าหมายที่กำหนดไว้ เพื่อปรับปรุงแผนตามสถานการณ์

- การบริหารความเสี่ยงจากการก่อสร้าง (Construction Risk Management): การจัดการปัญหาที่อาจเกิดขึ้นในขั้นตอนการก่อสร้าง เช่น การล่าช้า การเปลี่ยนแปลงในขั้นตอนก่อสร้าง หรือปัญหาด้านความปลอดภัย

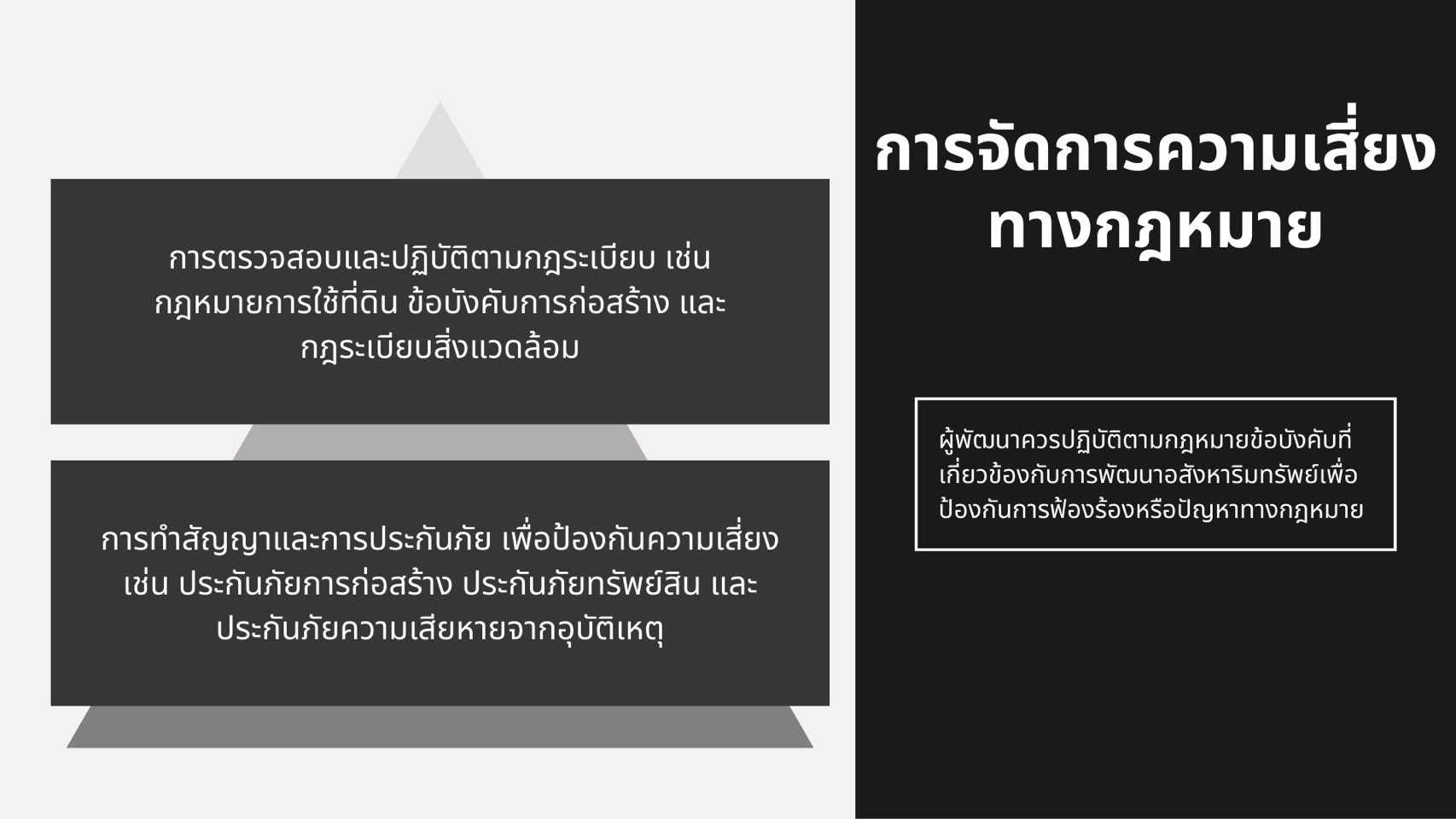

5. การจัดการความเสี่ยงทางกฎหมาย (Legal Risk Management)

กลยุทธ์การจัดการความเสี่ยงสำหรับผู้พัฒนาอสังหาริมทรัพย์ ต่อมาคือผู้พัฒนาควรปฏิบัติตามกฎหมายและข้อบังคับทั้งหมดที่เกี่ยวข้องกับการพัฒนาอสังหาริมทรัพย์ เพื่อป้องกันการฟ้องร้องหรือปัญหาทางกฎหมาย การดำเนินการในส่วนนี้ควรรวมถึง

- การตรวจสอบและปฏิบัติตามกฎระเบียบ (Regulatory Compliance): การศึกษากฎหมายที่เกี่ยวข้อง เช่น กฎหมายการใช้ที่ดิน ข้อบังคับการก่อสร้าง และกฎระเบียบสิ่งแวดล้อม

- การทำสัญญาและการประกันภัย (Contracts and Insurance): การทำสัญญาที่ชัดเจนและรัดกุมกับผู้รับเหมา และการจัดทำประกันภัยเพื่อป้องกันความเสี่ยงที่อาจเกิดขึ้น เช่น ประกันภัยการก่อสร้าง ประกันภัยทรัพย์สิน และประกันภัยความเสียหายจากอุบัติเหตุ

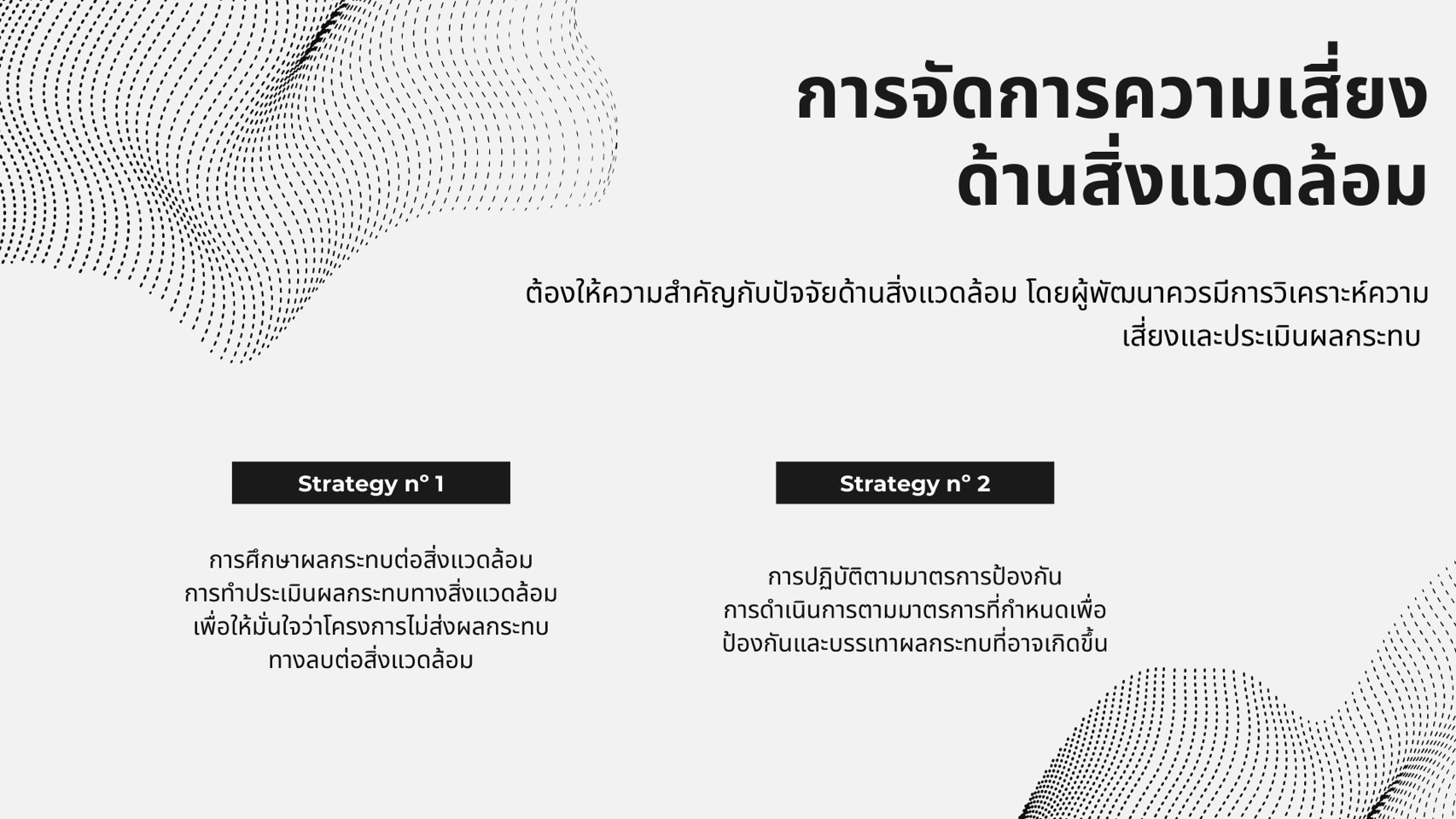

6. การจัดการความเสี่ยงด้านสิ่งแวดล้อม (Environmental Risk Management)

การพัฒนาอสังหาริมทรัพย์ต้องให้ความสำคัญกับปัจจัยด้านสิ่งแวดล้อม โดยผู้พัฒนาควรมีการวิเคราะห์ความเสี่ยงและประเมินผลกระทบที่อาจเกิดขึ้นจากการพัฒนา เช่น

- การศึกษาผลกระทบต่อสิ่งแวดล้อม (Environmental Impact Assessment): การทำการประเมินผลกระทบทางสิ่งแวดล้อมตามที่กฎหมายกำหนด เพื่อให้มั่นใจว่าโครงการจะไม่ส่งผลกระทบในทางลบต่อสิ่งแวดล้อม

- การปฏิบัติตามมาตรการป้องกัน (Mitigation Measures): การดำเนินการตามมาตรการที่กำหนดเพื่อป้องกันหรือบรรเทาผลกระทบที่อาจเกิดขึ้น

7. การวางแผนฉุกเฉิน (Contingency Planning)

ความเสี่ยงที่อาจเกิดขึ้นโดยไม่คาดคิด เช่น ภัยธรรมชาติ หรือการเปลี่ยนแปลงนโยบายภาครัฐ จำเป็นต้องมีแผนการรับมือฉุกเฉิน ผู้พัฒนาควรเตรียมแผนสำหรับสถานการณ์ต่างๆ เพื่อรองรับปัญหาที่อาจเกิดขึ้นโดยเฉพาะในกรณีที่มีความไม่แน่นอนสูง

กลยุทธ์การจัดการความเสี่ยงสำหรับผู้พัฒนาอสังหาริมทรัพย์ เพิ่มเติม

การพัฒนาอสังหาริมทรัพย์เป็นธุรกิจที่ต้องเผชิญกับความเสี่ยงที่หลากหลาย ตั้งแต่ความผันผวนของเศรษฐกิจ การเปลี่ยนแปลงของตลาด ความเสี่ยงทางกฎหมายและสิ่งแวดล้อม ไปจนถึงปัญหาที่เกี่ยวข้องกับการก่อสร้างและการบริหารโครงการ ความเสี่ยงเหล่านี้สามารถส่งผลกระทบต่อความสำเร็จของโครงการและผลตอบแทนจากการลงทุน ดังนั้น การจัดการความเสี่ยงจึงเป็นสิ่งสำคัญสำหรับผู้พัฒนาอสังหาริมทรัพย์ บทความนี้จะกล่าวถึงกลยุทธ์การจัดการความเสี่ยงที่สำคัญที่ผู้พัฒนาอสังหาริมทรัพย์สามารถนำไปใช้เพื่อเพิ่มโอกาสในการประสบความสำเร็จและลดผลกระทบจากความเสี่ยงที่อาจเกิดขึ้น

การระบุและประเมินความเสี่ยง (Risk Identification and Assessment)

ขั้นตอนแรกของการจัดการความเสี่ยงคือการระบุและประเมินความเสี่ยงที่อาจเกิดขึ้นตลอดกระบวนการพัฒนาโครงการ การระบุความเสี่ยงควรครอบคลุมทุกด้าน ตั้งแต่ความเสี่ยงทางการเงิน การก่อสร้าง การตลาด ไปจนถึงความเสี่ยงทางกฎหมายและสิ่งแวดล้อม โดยการใช้เครื่องมืออย่างเช่น SWOT Analysis (วิเคราะห์จุดแข็ง จุดอ่อน โอกาส และอุปสรรค) หรือ PEST Analysis (วิเคราะห์ปัจจัยทางการเมือง เศรษฐกิจ สังคม และเทคโนโลยี) ซึ่งจะช่วยให้สามารถจัดลำดับความสำคัญและกำหนดกลยุทธ์การจัดการความเสี่ยงได้อย่างมีประสิทธิภาพ การประเมินความเสี่ยงควรพิจารณาความน่าจะเป็นที่จะเกิดขึ้นและผลกระทบที่จะตามมา เพื่อวางแผนการรับมือที่เหมาะสม

การวางแผนทางการเงินและการจัดการงบประมาณ (Financial Planning and Budget Management)

การจัดการทางการเงินเป็นสิ่งสำคัญในการลดความเสี่ยงทางการเงิน การวางแผนงบประมาณอย่างรอบคอบและการควบคุมค่าใช้จ่ายช่วยให้โครงการสามารถดำเนินไปได้อย่างต่อเนื่องโดยไม่เกิดปัญหาด้านสภาพคล่อง ผู้พัฒนาควรจัดทำงบประมาณที่ครอบคลุมทุกขั้นตอนของโครงการ ตั้งแต่การจัดหาที่ดิน การออกแบบ การก่อสร้าง ไปจนถึงการทำการตลาดและขาย การมีเงินสำรองสำหรับกรณีฉุกเฉินก็เป็นสิ่งที่สำคัญเช่นกัน เพื่อรองรับปัญหาที่อาจเกิดขึ้นโดยไม่คาดคิด นอกจากนี้ ควรพิจารณาการกระจายแหล่งเงินทุน โดยไม่พึ่งพาแหล่งเงินทุนเดียว เช่น การใช้เงินกู้ยืมจากหลายธนาคาร การร่วมทุนกับนักลงทุนภายนอก หรือการระดมทุนผ่านตลาดทุน การกระจายความเสี่ยงทางการเงินจะช่วยลดความเสี่ยงที่เกิดจากการพึ่งพาแหล่งเงินทุนเพียงแหล่งเดียว

การเลือกทำเลและการศึกษาความเป็นไปได้ของโครงการ (Site Selection and Feasibility Study)

ทำเลที่ตั้งของโครงการมีบทบาทสำคัญต่อความสำเร็จของการพัฒนาอสังหาริมทรัพย์ ผู้พัฒนาควรทำการวิเคราะห์ตลาดเพื่อประเมินความต้องการในพื้นที่เป้าหมาย ตรวจสอบความสะดวกในการเข้าถึง ปัจจัยที่อาจส่งผลต่อมูลค่าทรัพย์สิน เช่น การพัฒนาสาธารณูปโภค การเข้าถึงแหล่งงาน หรือสิ่งแวดล้อมโดยรอบ การศึกษาความเป็นไปได้ของโครงการช่วยให้เห็นภาพรวมของปัจจัยทางการเงิน เทคนิค และการดำเนินงานที่ต้องการ รวมถึงการตรวจสอบความเหมาะสมของทำเล การวิเคราะห์การแข่งขันในพื้นที่ และการประเมินความเสี่ยงต่างๆ ที่อาจเกิดขึ้น ซึ่งจะช่วยลดความเสี่ยงจากการพัฒนาโครงการที่ไม่สอดคล้องกับความต้องการของตลาด

การบริหารโครงการและทีมงาน (Project and Team Management)

การบริหารโครงการที่มีประสิทธิภาพเป็นอีกหนึ่งกลยุทธ์สำคัญในการจัดการความเสี่ยง ผู้พัฒนาควรมีการวางแผนโครงการที่ชัดเจน การกำหนดเป้าหมายและขั้นตอนการดำเนินงานอย่างละเอียด การใช้เครื่องมือการบริหารโครงการ เช่น Gantt Chart หรือ Critical Path Method (CPM) จะช่วยในการติดตามความคืบหน้าของโครงการและการจัดการทรัพยากรได้อย่างมีประสิทธิภาพ นอกจากนี้ การคัดเลือกทีมงานที่มีความเชี่ยวชาญและประสบการณ์ในด้านที่เกี่ยวข้องเป็นสิ่งสำคัญ ทีมงานที่มีคุณภาพสามารถช่วยลดความเสี่ยงจากความผิดพลาดในการทำงานและเพิ่มโอกาสในการบรรลุเป้าหมายของโครงการ

การจัดการความเสี่ยงทางกฎหมายและการปฏิบัติตามกฎระเบียบ (Legal Risk Management and Compliance)

ความเสี่ยงทางกฎหมายเป็นปัจจัยที่ผู้พัฒนาอสังหาริมทรัพย์ต้องให้ความสำคัญ การเปลี่ยนแปลงของกฎหมายหรือการไม่ปฏิบัติตามกฎระเบียบอาจส่งผลให้เกิดปัญหาทางกฎหมายและความล่าช้าในการดำเนินโครงการ ผู้พัฒนาควรทำงานร่วมกับที่ปรึกษาทางกฎหมายที่มีความเชี่ยวชาญในการตรวจสอบความถูกต้องของสัญญา การปฏิบัติตามกฎหมายการก่อสร้าง ข้อกำหนดทางสิ่งแวดล้อม และกฎหมายท้องถิ่นที่เกี่ยวข้อง การดำเนินการตรวจสอบทางกฎหมายเป็นระยะๆ และการจัดเตรียมเอกสารที่เกี่ยวข้องให้ครบถ้วนจะช่วยลดความเสี่ยงทางกฎหมายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต

การใช้ประกันภัยและเครื่องมือทางการเงิน (Insurance and Financial Instruments)

การใช้ประกันภัยเป็นวิธีการสำคัญในการโอนความเสี่ยงทางการเงินให้กับบุคคลภายนอก ผู้พัฒนาควรทำประกันภัยที่ครอบคลุมทุกด้านของโครงการ เช่น ประกันความเสี่ยงทางการเงิน ประกันภัยจากภัยธรรมชาติ หรือประกันความเสียหายจากการก่อสร้าง การทำประกันช่วยลดผลกระทบจากเหตุการณ์ที่ไม่คาดคิดและป้องกันการสูญเสียที่อาจเกิดขึ้น นอกจากนี้ การใช้เครื่องมือทางการเงิน เช่น ออปชั่น สัญญาซื้อขายล่วงหน้า หรือการป้องกันความเสี่ยงด้านอัตราดอกเบี้ย ยังช่วยลดความเสี่ยงทางการเงินที่เกิดจากความผันผวนของตลาดได้

การสร้างความสัมพันธ์ที่ดีกับผู้มีส่วนได้ส่วนเสีย (Building Strong Stakeholder Relationships)

การสร้างความสัมพันธ์ที่ดีและการสื่อสารอย่างต่อเนื่องกับผู้มีส่วนได้ส่วนเสีย เช่น นักลงทุน ผู้รับเหมา ซัพพลายเออร์ และหน่วยงานราชการเป็นสิ่งสำคัญในการลดความเสี่ยง การทำงานร่วมกันอย่างใกล้ชิดและการมีความเข้าใจที่ตรงกันช่วยให้สามารถระบุปัญหาได้เร็วขึ้นและหาทางแก้ไขร่วมกันได้อย่างมีประสิทธิภาพ การสร้างความเชื่อมั่นและความร่วมมือที่ดีกับผู้มีส่วนได้ส่วนเสียยังช่วยให้การดำเนินโครงการเป็นไปอย่างราบรื่นและลดความเสี่ยงจากการขัดแย้งหรือปัญหาด้านการสื่อสาร

สรุป

การจัดการความเสี่ยงเป็นองค์ประกอบสำคัญที่ช่วยให้การพัฒนาอสังหาริมทรัพย์เป็นไปอย่างมีประสิทธิภาพและประสบความสำเร็จ การระบุและประเมินความเสี่ยง การวางแผนทางการเงินและการบริหารโครงการ การเลือกทำเลที่เหมาะสม การจัดการความเสี่ยงทางกฎหมาย และการใช้เครื่องมือทางการเงินเป็นกลยุทธ์ที่ช่วยลดความเสี่ยงที่อาจเกิดขึ้น การสร้างความสัมพันธ์ที่ดีกับผู้มีส่วนได้ส่วนเสียยังเป็นอีกหนึ่งปัจจัยสำคัญที่ช่วยให้การดำเนินโครงการเป็นไปอย่างราบรื่น การนำกลยุทธ์เหล่านี้มาใช้ร่วมกันจะช่วยเพิ่มโอกาสในการประสบความสำเร็จของโครงการและสร้างผลตอบแทนที่ยั่งยืนในระยะยาว.